Lineaire Hypotheek

- Je maandlasten dalen geleidelijk

- Je betaalt steeds minder rente

- Je lost je hypotheek volledig af

Dalende maandlasten en vroeg aflossen

Wil je nu meer betalen en zo later geld overhouden voor andere dingen? Dat kan met een Lineaire Hypotheek. Je maandlasten dalen in de loop van de tijd, terwijl je je hypotheek volledig aflost.

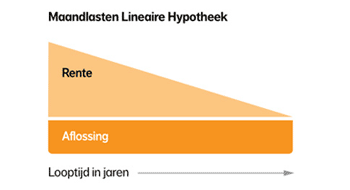

Maandlasten Lineaire Hypotheek

Je maandlasten bestaan uit rente en een vast aflossingsbedrag. Omdat je schuld kleiner wordt, betaal je steeds minder rente. Het totale rentebedrag is daardoor lager dan bij veel andere hypotheekvormen. Aan het einde van de looptijd heb je je hele hypotheek terugbetaald.

Lagere tariefklasse, lagere rente

Wij berekenen elke maand in welke tariefklasse je hypotheek valt, gebaseerd op je schuld en de waarde van je woning. Omdat je aflost, kom je automatisch in een lagere tariefklasse. Je rente wordt dan meestal lager. Je hoeft hier niets voor te doen.

Geleidelijk minder betalen

Je lost elke maand een vast bedrag af en betaalt daarnaast rente over je lening. Aan het einde van de looptijd van maximaal 30 jaar is je hypotheek helemaal afgelost.

Snel aflossen

Je begint direct met aflossen. Je betaalt daarvoor elke maand een vast bedrag. Omdat je meteen begint, daalt je hypotheekschuld relatief snel.

Dalende maandlasten

Doordat je schuld kleiner wordt, betaal je steeds minder rente. Dat merk je aan je maandlasten: die dalen maand na maand.

Passende hypotheekrente

Bij Nationale-Nederlanden kies je uit verschillende rentevaste periodes met een bijbehorend rentepercentage.

Aandachtspunten

Heb je interesse in de Lineaire Hypotheek? Denk dan ook deze punten.

Steeds minder belastingvoordeel

Omdat je schuld kleiner wordt, betaal je minder rente. Daardoor kun je minder rente aftrekken van je belastbaar inkomen. Je belastingvoordeel wordt dus steeds kleiner. Na 30 jaar vervalt de hypotheekrenteaftrek.

Hypotheken combineren

Je adviseur zoekt een hypotheek die past bij jouw situatie. Soms is een combinatie van hypotheken aantrekkelijk. De Lineaire Hypotheek kun je ook goed combineren met andere hypotheekvormen.

Onzekerheid bij korte rentevaste periode

Kies je voor een korte rentevaste periode, bijvoorbeeld 5 jaar? Dan kan daarna je maandbedrag veranderen. Stijgt de rente? Dan stijgen je maandlasten. Daalt de rente? Dan dalen je maandlasten.

Meer zekerheid voor nabestaanden

Een hypotheek loopt lang. Wat als je in die periode overlijdt? Kunnen je nabestaanden de maandlasten dan betalen? Met een overlijdensrisicoverzekering verklein je die zorg. Zo kunnen zij in de woning blijven wonen.

Ook interessant

Andere hypotheekvormen

Aanvullende informatie

Download de voorwaarden

Service en Contact

We kunnen je op verschillende manieren helpen.

Wil je advies?

Met een onafhankelijk adviseur kijk je samen naar welk product bij je past.