De fiscale behandeling voor de werknemer

Je betaalt als werkgever de premie voor de Collectieve Overlijdensrisicoverzekering altijd aan Nationale-Nederlanden. Je kunt één tot vijf keer het bruto pensioengevend jaarsalaris verzekeren voor iedere werknemer. Hoe gaat dit in zijn werk?

- Je sluit een dekkingspolis met ons. Jij bent als werkgever de verzekeringnemer, premiebetaler en begunstigde.

- De totaal betaalde premie is aan te merken als aftrekbare kosten voor de vennootschapsbelasting. De uitkeringen zijn onbelast voor de vennootschapsbelasting.

- Je zegt de werknemer (op basis van de arbeidsovereenkomst) een uitkering aan zijn nabestaanden toe als hij overlijdt.

- Je verleent deze toezegging los van de pensioenregeling (het is er geen onderdeel van).

- Je betaalt de premie namens de werknemers aan Nationale-Nederlanden.

Als hoofdregel geldt, dat er loonbelasting betaald moet worden over de premie of de uitkering. Afhankelijk van jouw voorkeuren, zijn er twee mogelijkheden. Die lichten we hieronder toe.

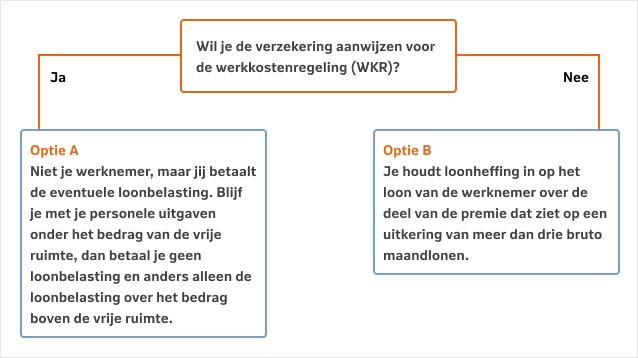

Wijs de verzekering aan voor de werkkostenregeling (WKR) en voorkom loonheffing

Je kunt de keuze maken om deze verzekering aan te wijzen voor de WKR. Dit betekent dat niet je werknemers, maar jij de eventuele loonbelasting gaat betalen.

Of je met de WKR loonbelasting moet betalen, hangt af of je voor personele uitgaven meer hebt uitgegeven dan de belastingdrempel. Deze belastingdrempel, vrije ruimte genoemd, is afhankelijk van je fiscale loonsom in enig jaar. Blijf je onder de vrije ruimte dan betaal je geen loonbelasting en anders alleen de loonbelasting over het bedrag boven de vrije ruimte.

De uitkeringen aan je werknemers zijn met de WKR altijd onbelast voor de nabestaanden van de overleden werknemer. Bespreek met je bedrijfs- of belastingadviseur de mogelijkheden en wat jouw situatie het beste past.

De werknemer loonheffing laten betalen over dat deel van de premie dat ziet op een uitkering van meer dan drie maandlonen

Je kunt er ook voor kiezen de verzekering niet aan te wijzen voor de WKR. Dit kan wel bewerkelijk zijn voor je loonadministratie. Hoe ga je hier mee om?

- Je houdt de premie in op het salaris van de werknemer. De werknemer betaalt loonbelasting over de premie.

- Er geldt een vrijstelling van de premie voor zover dat betrekking heeft op drie keer het bruto maandsalaris. Als je meer premie betaalt, is alleen het meerdere belast.

Dus stel: je verzekert een ORV van één jaarsalaris (twaalf maandlonen) voor je werknemers. Dan is de premie voor het deel dat nodig is om drie keer het maandloon te financieren onbelast. Het deel dat ziet op negen maandlonen is belast als fiscaal loon.

Uitkering bij overlijden

Voorbeeldberekening waarbij loonheffing wordt betaald

Werkgever X verzekert drie keer het bruto jaarsalaris voor alle werknemers. Werknemer Y heeft een bruto jaarsalaris van € 45.000,-. Voor hem wordt een bedrag verzekerd van € 135.000,-

De jaarpremie die daarbij hoort, is € 225,- (indicatief).

Aangezien 3 van de 36 maandlonen vrijgesteld zijn van loonheffing, betaalt de werknemer loonheffing over 33/36 van de jaarpremie. In dit voorbeeld wordt er loonheffing betaald over € 206,- (33/36 * € 225,-). Stel dat voor deze werknemer een loonheffing van 36,93% geldt. De werkgever houdt dus € 76,- loonheffing in.

Vervolgens kan de werkgever de uitkering bij overlijden zonder inhouding van loonheffing uitkeren aan de nabestaanden van de werknemer. Er hoeft door hen ook geen inkomstenbelasting te worden betaald. Zij moeten deze uitkering wel meenemen in hun aangifte erfbelasting.

Premiebetaling: twee opties

Bekijk in onderstaand stroomschema welke situatie op jou van toepassing is.