Premie en kosten

Voor een beleggingsverzekering betaal je premie. Op deze pagina lees je waarvoor je premie betaalt. Ook lees je wat we met de premie doen. De informatie op deze pagina geldt niet als je je verzekering bij Delta Lloyd, OHRA of ABN AMRO hebt gesloten.

De premie is het bedrag dat je inlegt in je beleggingsverzekering. Met de premie:

- verrekenen we kosten

- verzekeren we risico’s

- kopen we participaties in beleggingsfondsen

De kosten en inhoudingen voor risico’s zijn onderdeel van de premie die je betaalt. Als je geen premie meer betaalt, halen we de kosten en inhoudingen af van de waarde van je beleggingsverzekering. Je krijgt ieder jaar een waardeoverzicht van je beleggingsverzekering. Hierop staan alle premies, de kosten en inhoudingen.

Aan je beleggingsverzekering zijn kosten verbonden. De kosten bestaan uit eerste en doorlopende kosten. Pas je je verzekering aan? Je betaalt dan in sommige gevallen ook mutatiekosten.

Heb je de verzekering gesloten via een verzekeringsadviseur? Dan was provisie vaak ook onderdeel van de kosten. Bijvoorbeeld afsluitprovisie en doorlopende provisie.

Let op: hersteladvies voor je beleggingsverzekering is bij ons altijd kosteloos. Je verzekeringsadviseur zou ook geen kosten mogen vragen. Geeft je eigen adviseur geen kosteloos hersteladvies? Neem dan contact op met ons.

Lees meer over hersteladvies.

Eerste kosten zijn kosten die worden gemaakt als je de verzekering afsluit. De kosten zijn voor productontwikkeling, reclame, verkoop, afsluitprovisie en opnemen in de administratie. Als je de premie periodiek betaalt, verrekenen we de eerste kosten tijdens (een deel van) de looptijd. Heb je de premie in één keer betaald (koopsom)? Dan verrekenen we de kosten in één keer. Oud ING verzekeringen kennen geen eerste kosten.

Doorlopende kosten betaal je omdat we je beleggingsverzekering beheren. De kosten verrekenen we tijdens de hele looptijd van de verzekering. De doorlopende provisie valt hier ook onder. Je betaalt doorlopende provisie zolang je periodiek premie betaalt.

De kosten voor aan- en verkoop van participaties zijn maximaal 0,50% van de participatiewaarde.

Beleggingskosten of lopende kosten zijn kosten van de fondsbeheerder. Deze kosten zijn voor het beheer van de beleggingsfondsen. Lopende kosten zijn een percentage per jaar van het totaal belegd fondsvermogen. Het percentage wordt per fonds apart en periodiek opnieuw vastgesteld. Je vindt de actuele lopende kosten onder ‘Beleggingsfondsen’. De fondsbeheerder brengt de lopende kosten ten laste van het fonds.

Als je jouw beleggingsverzekering wilt wijzigen, dan betaal je daar soms kosten voor.

Kostenoverzicht bij wijzigingen

| Mutatiekosten | Aankoopkosten | Verkoopkosten | Afkoopkosten | Eerste & doorlopende kosten | ||

|---|---|---|---|---|---|---|

| Fondsen | ||||||

| Switchen | nee | ja | nee | n.v.t. | n.v.t. | |

| Wijzigen verdeelsleutel | nee | n.v.t. | n.v.t. | n.v.t. | n.v.t. | |

| Switchen en wijzigen verdeelsleutel | nee | ja | nee | n.v.t. | n.v.t. | |

| Premie | ||||||

| Premie verhogen | nee | nee | nee | n.v.t. | ja | |

| Premie verlagen | nee | nee | nee | n.v.t. | n.v.t. | |

| Stoppen met premie betalen (premievrij maken) | nee | nee | nee | n.v.t. | n.v.t. | |

| Dekking | ||||||

| Risicodekking aanpassen | nee | nee | n.v.t. | n.v.t. |

- Je mag maximaal tien keer per jaar wisselen van beleggingsfonds (switchen). In dat geval verrekenen we geen mutatiekosten. Switch je meer dan tien keer? Dan verrekenen we vanaf de elfde keer mutatiekosten. De mutatiekosten tellen niet mee voor het kostenmaximum van 1,25% per jaar.

- Als je switcht, dan verrekenen we aankoopkosten. De eerste twee keer dat je switcht, tellen de aankoopkosten mee voor het kostenmaximum van 1,25% per jaar. Switch je vaker? Dan tellen de aankoopkosten niet mee voor het kostenmaximum.

- Je kunt zonder gezondheidsverklaring je risicodekking aanpassen. Daarvoor gelden wel regels. Je hoeft geen mutatiekosten te betalen.

Beëindigen

| Mutatiekosten | Aankoopkosten | Verkoopkosten | Afkoopkosten | Eerste & doorlopende kosten | |

|---|---|---|---|---|---|

| Afkoop | nee | n.v.t. | ja | nee | n.v.t. |

| Omzetten naar banksparen | nee | n.v.t. | ja | nee | n.v.t. |

| Uitkeren | nee | n.v.t. | ja | nee | n.v.t. |

| Overlijden | nee | n.v.t. | ja | nee | n.v.t. |

- Voor de verkoop van participaties verrekenen we kosten. De kosten tellen mee voor het kostenmaximum van 1,25% per jaar.

- Als je de premie verhoogt, verrekenen we over het verhoogde deel kosten. Deze kosten tellen mee voor het kostenmaximum van 1,25% per jaar.

Heb je je beleggingsverzekering gekoppeld aan een hypotheek? Dan heb je toestemming nodig van de hypotheekverstrekker om iets te wijzigen. Je betaalt misschien kosten aan je hypotheekverstrekker. Vraag je hypotheekverstrekker naar de kosten.

Sinds 1 januari 2013 verrekenen we maximaal 1,25% van de gemiddelde waarde van je beleggingsverzekering aan kosten. De maximale kosten gelden tot het eind van de looptijd van je verzekering. Zijn de kosten in een jaar meer dan het maximum? Dan krijg je de kosten boven het maximum van ons terug. Je hoeft niets te doen om de kosten terug te krijgen. Er is een uitzondering. Je betaalt wel kosten als je meer dan tien keer in een jaar switcht van beleggingsfonds. Je betaalt ook de aankoopkosten na twee keer switchen.

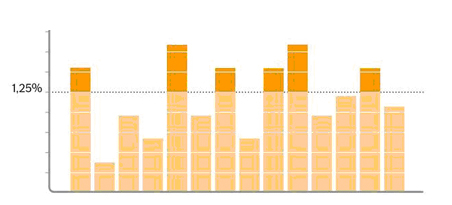

Een voorbeeld

Vanaf 1 januari betaalt Nico per jaar maximaal 1,25% kosten over de waarde. Zonder kostenmaximering zou deze klant enkele jaren meer betalen. Dit zijn de oranje vlakken boven de lijn.

Na 1 januari 2013 betaalt hij de kosten boven 1,25% per jaar niet meer. Daardoor wordt een groter deel van de inleg van deze klant belegd in de fondsen die hij koos. In de jaren dat de klant uit dit voorbeeld al minder kosten betaalt, blijft dat natuurlijk zo.

Service en Contact

We kunnen je op verschillende manieren helpen.

Bellen

Bel sneller vanuit je NN App

Dat is ook een stuk veiliger. Je doet dat via de 'Hulp' tab in de app.

Toch liever zelf bellen?

We zijn er elke maandag t/m vrijdag van 9.00 tot 17.00 uur. Houd rekening met een langere wachttijd.