Vergoeding

Op deze pagina leggen we uit hoe we de vergoeding uit de Tegemoetkomingsregeling hebben berekend.

We hebben de vergoeding op de volgende manier berekend. We hebben twee voorbeeldkapitalen met elkaar vergeleken.

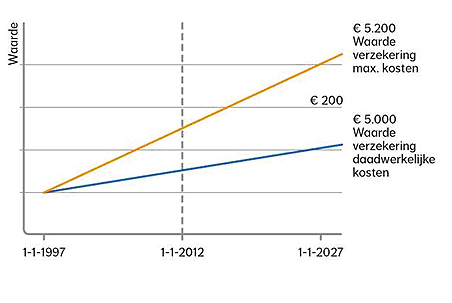

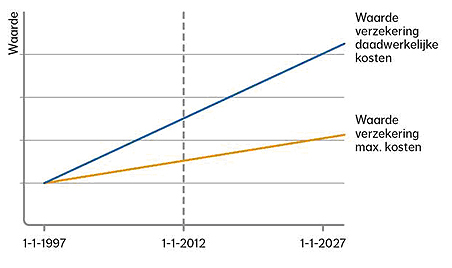

- Voorbeeldkapitaal 1: dit is het voorbeeldkapitaal met de kosten die we maximaal in rekening mogen brengen. De maximale kosten staan in de Tegemoetkomingsregeling. Dit is de oranje lijn in de grafiek.

- Voorbeeldkapitaal 2: dit is het voorbeeldkapitaal met de kosten die we hebben verrekend.. Dit is de blauwe lijn in de grafiek.

Was voorbeeldkapitaal 1 hoger dan voorbeeldkapitaal 2? Het verschil was dan de basis van de vergoeding.

Bij de berekeningen over het verleden gebruikten we de rendementen die de door jou gekozen fondsen hebben behaald. Toekomstige rendementen waren nog niet bekend. Daarom maakten we hiervan een inschatting. Bij de berekeningen voor de toekomst gebruikten we een bruto rendement van 6%.

Voorbeeld: wel vergoeding

Voorbeeldkapitaal 1: € 5.200,-.

Voorbeeldkapitaal 2: € 5.000,-.

Verschil: € 200,- Dit is de basis voor de vergoeding.

Voorbeeld: geen vergoeding

Voorbeeldkapitaal 1 is in dit voorbeeld lager dan voorbeeldkapitaal 2. We hebben dus niet meer kosten verrekend dan in de Tegemoetkomingsregeling staat We gaven daarom geen vergoeding.

Contant maken

We hebben de vergoeding berekend met een voorbeeldkapitaaldatum. Dat was meestal de einddatum van de verzekering. Geld dat je in de toekomst krijgt, heeft vandaag minder waarde. Je mist dan rente. Daarom rekenden we het bedrag op de einddatum terug naar vandaag. Dat noemen we ‘contant maken’.

We gingen uit van 4% netto rekenrente. Het werkelijke netto-rendementspercentage is in de meeste gevallen anders.

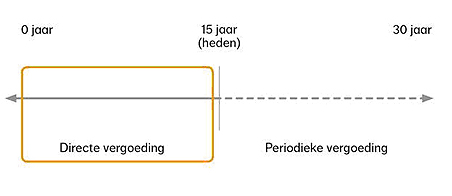

Directe vergoeding

We hebben een deel van de vergoeding direct toegevoegd aan je verzekering. We hebben daarbij gekeken naar de verhouding tussen de premie die al betaald was. En de premie die nog betaald moest worden. De directe vergoeding gaat voor de rest van de looptijd mee in de waardeontwikkeling van de beleggingsverzekering.

Voorbeeld directe vergoeding

Van een beleggingsverzekering was de helft van de premie betaald. We hebben daarom de helft van de vergoeding direct aan de verzekering toegevoegd.

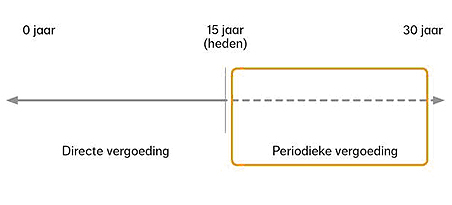

De periodieke vergoeding

De vergoeding voor de toekomst voegen we periodiek toe aan de waarde van de verzekering. Dit kan per maand, drie maanden, per halfjaar of jaar gebeuren. De periode hangt af van de premiebetaling. De periodieke vergoeding staat vast, ook als je de verzekering aanpast. Bij beëindiging van de verzekering, stopt ook de periodieke vergoeding. De periodieke vergoeding tussen de datum van de beëindiging en de einddatum gaat dan verloren.

Voorbeeld periodieke vergoeding in toekomstige jaren

Bij deze beleggingsverzekering hebben we de directe vergoeding al aan de waarde van de verzekering toegevoegd. Vanaf nu voegen we de andere helft van de vergoeding periodiek toe. Dat doen we voor de komende 15 jaar.

Let op! Vanaf het moment dat de vergoeding aan de waarde van uw beleggingsverzekering is toegevoegd, loop je hierover beleggingsrisico.

Service en Contact

We kunnen je op verschillende manieren helpen.

Bellen

Bel sneller vanuit je NN App

Dat is ook een stuk veiliger. Je doet dat via de 'Hulp' tab in de app.

Toch liever zelf bellen?

We zijn er elke maandag t/m vrijdag van 9.00 tot 17.00 uur. Houd rekening met een langere wachttijd.