Belangrijkste kenmerk van deze hypotheekvormen

Het belangrijkste kenmerk van beide hypotheekvormen is de aflossing van de hypotheek tijdens de looptijd. Iedere maand betaal je een deel van de lening af en wordt de hypotheekschuld dus kleiner. Aan het eind van de looptijd heb je de hele hypotheek terugbetaald.

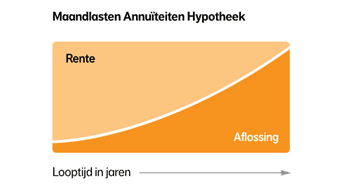

Wat is een annuïteitenhypotheek?

Met een annuïteitenhypotheek betaal je elke maand een vast bedrag. Dit bedrag bestaat uit rente en aflossing. Tijdens de gekozen rentevaste periode blijven je bruto maandlasten gelijk. In het begin betaal je vooral rente. Later verandert de verhouding: je betaalt minder rente en meer aflossing.

Een voordeel van annuïteiten vergeleken met lineair zijn de lagere netto maandlasten aan het begin van de looptijd. Dat komt doordat je in het begin meer rente betaalt en die rente mag je aftrekken van je inkomen. Later stijgen je netto maandlasten, omdat je minder renteaftrek hebt. Je bruto maandlasten blijven wel gelijk.

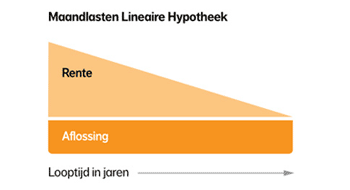

Wat is een lineaire hypotheek?

Ook bij een lineaire hypotheek betaal je rente en aflossing. Maar hier los je elke maand hetzelfde bedrag af. Daardoor daalt je schuld sneller. Je betaalt steeds minder rente, terwijl je bruto en netto maandlasten in de loop van de tijd dalen.

Door de hogere aflossing vanaf de start daalt je schuld sneller dan bij andere hypotheekvormen.

Voorbeeld berekening maandelijkse aflossing bij de lineair hypotheek:

- Lineaire hypotheek: € 396.000,-

- Looptijd: 30 jaar (360 maanden)

- Maandelijkse aflossing: € 396.000,- / 360 maanden = € 1200,-

Annuïteiten of lineair: welke hypotheekvorm past bij je?

Een lineaire hypotheek is over de hele looptijd goedkoper, omdat je sneller aflost en zo in totaal minder rente betaalt. Toch kiezen de meeste mensen voor een annuïteitenhypotheek. Dat komt door de lagere maandlasten in het begin.

Welke vorm bij je past, hangt af van je situatie. Soms is een combinatie van beide vormen een goede oplossing.

Hypotheekadvies nodig?

Laat je informeren door een hypotheekadviseur. Maak een afspraak voor een oriëntatiegesprek.