Tegemoetkoming

- Voor de werkgever

- Voor de werknemer

Om te bepalen of je in aanmerking kwam voor een tegemoetkoming hebben we je pensioenbeleggingsverzekering beoordeeld.

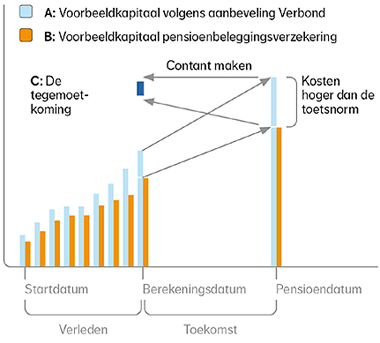

Wel tegemoetkoming

Je kwam in aanmerking voor een tegemoetkoming als de te verwachten waarde van je pensioenkapitaal (B) lager was dan de waarde volgens de aanbeveling van het Verbond (A). De kosten waren gemiddeld hoger dan de toetsnorm.

Het verschil tussen de te verwachten waarde van je pensioenkapitaal en de waarde volgens de aanbeveling van het Verbond werd contant gemaakt (C).

Vereenvoudigd cijfervoorbeeld

Stel dat waarde volgens de aanbeveling € 123.000,- bedraagt (A). De te verwachten waarde van het pensioenkapitaal van de pensioenbeleggingsverzekering op de pensioendatum is €122.000,- (B). De waarde volgens de aanbeveling is groter dan het pensioenkapitaal op de pensioendatum. De kosten waren gemiddeld hoger dan de toetsnorm. Het verschil werd contant gemaakt waardoor je recht had op € 250,-. Dit was de tegemoetkoming (C).

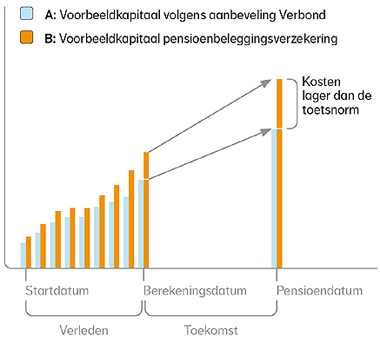

Geen tegemoetkoming

Je komt niet in aanmerking voor een tegemoetkoming als de te verwachten waarde van je pensioenkapitaal op de pensioendatum (B) hoger is dan de waarde volgens de aanbeveling van het Verbond (A). De kosten zijn gemiddeld lager dan de toetsnorm

Vereenvoudigd cijfervoorbeeld

Stel dat de waarde volgens de aanbeveling € 98.000,- bedraagt (A). De te verwachten waarde van het pensioenkapitaal van de pensioenbeleggingsverzekering op de pensioendatum is €105.000,- (B). Het pensioenkapitaal is op de pensioendatum hoger dan de waarde volgens de aanbeveling. De kosten waren gemiddeld lager dan de toetsnorm. Je had daarom geen recht op een tegemoetkoming.

Naast een eventuele tegemoetkoming op basis van de aanbeveling van het Verbond, hebben wij ook onderzocht of er in het verleden sprake was geweest van een zogenoemd hefboom- en inteereffect.

Van een hefboomeffect kan sprake zijn geweest als de premie voor de overlijdensrisicoverzekering afhankelijk was van de waarde van de beleggingen. Hierdoor steeg de premie voor het overlijdensrisico bij dalende koersen, en daalde de premie bij stijgende koersen. Dit noemen we het hefboomeffect.

Een pensioenbeleggingsverzekering ‘teert in’ wanneer in een bepaalde periode het bedrag aan kosten en risicopremies hoger is dan het totale bedrag dat aan premies is betaald. Dit noemen we het inteereffect.

Had dit hefboom- en inteereffect zich in uw pensioenbeleggingsverzekering voorgedaan, dan kreeg je hiervoor een aanvullende tegemoetkoming. Dit was verwerkt in de totale tegemoetkoming. In je persoonlijke brief stonden dus geen aparte bedragen vermeld.

Worden nog steeds verzekeringspremies voor de aanvullende overlijdensrisicoverzekering uit je beschikbaar gestelde premie betaald, dan kan het effect nog voorkomen. Dit komt omdat de hoogte van de overlijdensrisicoverzekering (en daardoor de hoogte van de risicopremie) afhankelijk is van de waarde van de beleggingen. Voor een eventueel toekomstig hefboom- en inteereffect ontving je geen tegemoetkoming.

Eenmalige verhoging

De derde component van de eventuele tegemoetkoming kon bestaan uit een eenmalige verhoging van de waarde van je pensioenbeleggingsverzekering.

In het kader van destijds geldende wet- en regelgeving, pasten we de kostenstructuur van sommige pensioencontracten aan. Dit is gebeurd per 1 juli 2012. Voor zowel werkgevers als werknemers hield dit geen verhoging van de kosten in. Het kostenniveau in de pensioenbeleggingsverzekering bleef gelijk of werd verlaagd. Indien hier in je pensioenbeleggingsverzekering sprake van was, hebben we het verleden gecorrigeerd door middel van een eenmalige verhoging van de waarde van de pensioenbeleggingsverzekering.

Kwam je in aanmerking voor een eenmalige verhoging, dan was die verwerkt in de totale tegemoetkoming.

Service en Contact

We kunnen je op verschillende manieren helpen.

Wil je advies?

Met een onafhankelijk adviseur kijk je samen naar welk product bij je past.