Variabele Hypotheekrente

Een hypotheek is een lening. Daarvoor betaal je rente. Hoe hoog die rente is, hangt onder andere af van het rentepercentage en de marktwaarde van je woning. Ook maakt het uit of je kiest voor een vaste of variabele rente.

Wat is variabele rente?

Bij een variabele rente kan het rentepercentage elke maand veranderen. Daardoor veranderen ook je maandlasten. Als de rente daalt, betaal je minder. Maar als de rente stijgt, worden je maandlasten hoger. Dat moet je financieel wel kunnen opvangen.

De variabele rente is meestal lager dan de vaste rente. Een vaste rente blijft gelijk voor een afgesproken periode en geeft meer zekerheid. Samen met je hypotheekadviseur kun je bekijken wat bij je past.

Hypotheekvormen met variabele rente

Je kunt kiezen voor variabele rente bij een:

Je kunt géén variabele rente kiezen bij een:

Goed om te weten: je mag een leningdeel met variabele rente kosteloos aflossen of omzetten naar een vaste rente.

Bekijk de actuele hypotheekrente van Nationale-Nederlanden

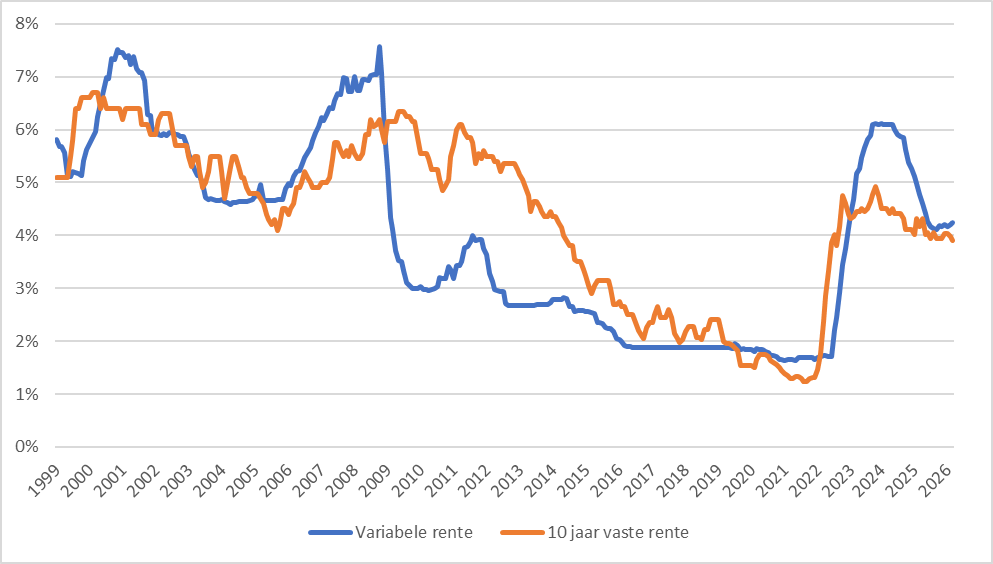

Ontwikkeling variabele rente

De variabele rente verandert elke maand. Niemand weet precies hoe de rente zich zal ontwikkelen. In de grafiek zie je hoe onze variabele rente zich in het verleden heeft ontwikkeld.

De grafiek vergelijkt de ontwikkeling van de variabele rente met 10 jaar vast. De variabele rente baseren we op een Europese rentebenchmark, de Euribor, en een opslag. Daarover lees je verderop meer. In de grafiek gaan we tot 15 september 2014 ervan uit dat de opslag gelijk bleef. Tot die tijd boden we namelijk, nog geen variabele rente aan. Vanaf die datum gebruiken we de actuele opslag.

Voorbeeld

We laten een indicatief voorbeeld zien van een annuïteitenhypotheek van € 100.000,- in de tariefklasse ‘Meer dan 80% tot en met 90% van de marktwaarde’.

| Euribor | Opslag | Variabele rente | Maandlasten (bruto) | |

|---|---|---|---|---|

| Hoog | 5,01% | 2,56% | 7,57% | € 704,- |

| Laag | -0,46% | 2,30% | 1,84% | € 362,- |

Let op: er kunnen periodes zijn waarin je maandlasten met variabele rente hoger uitvallen.

Voordelen van variabele rente

Omdat de variabele rente niet vaststaat, profiteer je direct als de rente daalt. Denk je dat de rente gaat stijgen, dan kun je de variabele rente kosteloos aflossen of omzetten naar een vaste renteperiode.

Nadelen en risico’s

De variabele rente kan zowel stijgen als dalen, daarmee stijgen of dalen ook je maandlasten. Je hebt financiële middelen nodig om deze wisselende maandlasten op te vangen.

Wil je weten of variabele rente bij je past? Neem contact op met je hypotheekadviseur. Samen bekijken jullie je situatie en wensen.

Rente wijzigen: van variabele naar vaste hypotheekrente

Heb je een hypotheek met variabele rente en wil je liever zekerheid? Dan kun je op elk moment kosteloos overstappen naar een vaste rente. Dit regel je eenvoudig zelf via mijn.nn via ‘Rente wijzigen’. Je ziet daar per leningdeel wat de wijziging betekent voor je maandlasten.

Voordat je de rente vastzet, is het belangrijk om goed te kijken wat er verandert. Let bijvoorbeeld op:

Flexibiliteit

Bij een hypotheek met variabele rente is de rentevorm vaak flexibeler aan te passen. Bij een hypotheek met een vaste rente liggen de voorwaarden vast voor een afgesproken periode (bijvoorbeeld 5, 10 of 20 jaar).

Extra kosten

Bij een hypotheek met variabele rente is de rentevorm kosteloos aan te passen. Bij een hypotheek met een vaste rente zijn er vaak kosten verbonden aan wijzigen. Soms betaal je ook een vergoeding voor renteverlies. Extra of volledige aflossing kan ook kosten met zich meebrengen.

Hogere maandlasten

De maandlasten van een hypotheek met vaste rente zijn vaak hoger dan bij een variabele rente. Dit is afhankelijk van de rente op dat moment. Wel heb je zekerheid over de hoogte van je maandlasten voor de afgesproken periode.

Fiscale gevolgen

Als je rentevorm wijzigt, verandert ook het bedrag dat je aan rente betaalt. Dit kan gevolgen hebben voor de belasting, bijvoorbeeld je hypotheekrenteaftrek.

Bespreek je keuze met je hypotheekadviseur. Die helpt je om te bepalen wat past bij je situatie.

Heb je definitief je keuze gemaakt? Dan regel je de rentewijziging online in mijn.nn.

Rente wijzigen: van vaste naar variabele rente

Wil je overstappen van vaste naar variabele rente? Ook dat regel je eenvoudig zelf via mijn.nn via ‘Rente wijzigen’.

Je ziet er per leningdeel wat de hoogte is van de eventuele vergoeding die je betaalt. Ook zie je wat de wijziging voor je maandlasten betekent. Zo kun je je mogelijkheden bekijken en afwegen.

Heb je definitief je keuze gemaakt? Dan regel je de rentewijziging direct online.

Opbouw variabele hypotheekrente

De variabele rente bestaat uit twee elementen: de 1-maands-Euribor en de opslag variabele rente.

Euribor staat voor ‘Euro InterBank Offered Rate’. Dit is het rentepercentage waartegen Europese banken elkaar geld lenen in euro’s. Het is een zogeheten rentebenchmark: een referentiepunt voor het bepalen van rente op financiële producten.

Er zijn verschillende Euribor-tarieven met diverse looptijden. Elke werkdag rond 11:00 uur publiceert het European Money Markets Institute (EMMI) deze tarieven.

Nationale-Nederlanden gebruikt het 1-maands-Euribor-tarief als basis voor de variabele hypotheekrente. Twee werkdagen voor het einde van de maand stellen we de nieuwe rente vast. Daardoor kan de rente elke maand veranderen. Ook de opslag kan maandelijks wijzigen.

Wat betekent Euribor voor jou?

Als het 1-maands-Euribor-tarief daalt of stijgt, verandert je variabele hypotheekrente mee. Je maandlasten kunnen daardoor flink dalen of stijgen. Het is belangrijk dat je deze lasten kunt blijven betalen, ook als de rente stijgt.

Je mag op elk moment kosteloos overstappen van variabele naar vaste rente. Houd er wel rekening mee dat de vaste rente op dat moment ook hoger kan zijn. Je mag ook op elk moment kosteloos aflossen op leningdelen met variabele rente.

Wat als Euribor niet meer gebruikt mag worden?

Euribor moet voldoen aan Europese wetgeving (Benchmark Verordening). Als dat niet meer zo is, mogen banken het niet meer gebruiken. Ook andere situaties kunnen ervoor zorgen dat Nationale-Nederlanden een andere benchmark moet kiezen.

In dat geval:

- Krijg je hierover bericht, minimaal drie maanden ervoor (als dat mogelijk is).

- Mag je je leningdelen met variabele rente kosteloos aflossen of omzetten naar vaste rente.

Wanneer kiezen we een andere benchmark?

- Als Euribor niet meer voldoet aan de wetgeving.

- Als Euribor niet meer wordt gepubliceerd.

- Als Euribor niet meer representatief is volgens EMMI of een toezichthouder.

- Als een officiële instantie een andere benchmark aanwijst.

Als er géén opvolger komt, gebruiken we de rente van de kortste rentevaste periode die we op dat moment aanbieden. De opslag variabele rente vervalt dan. Drie maanden voor het einde van die periode ontvang je een nieuw rentevoorstel.

Naast het Euribor-tarief rekenen we een variabele opslag. Deze opslag kan elke maand veranderen. Je ontvangt hierover persoonlijk bericht, één maand ervoor. We leggen dan ook uit waarom de opslag verandert.

De opslag bestaat uit vier variabele onderdelen:

Kapitaalmarkt en kapitaalkosten

We betalen kosten om geld in te kopen op de geld- en kapitaalmarkt. Deze kosten verwerken we in de opslag.

Risico-opslag

De hoogte van deze opslag hangt af van je situatie. Bijvoorbeeld hoeveel je leent in relatie tot de waarde van je woning. Als je extra aflost of je woning meer waard wordt, kan de opslag dalen.

Dienstverleningskosten

Een deel van de rente gebruiken we voor administratie en beheer van je hypotheek. Denk aan kosten voor personeel en kantoren.

Winstopslag

Deze opslag gebruiken we voor het ontwikkelen van nieuwe producten, het voortzetten van onze dienstverlening en uitkeringen aan aandeelhouders.

Hypotheekrente

Kleine verschillen, grote gevolgen voor je portemonnee

Service en Contact

We kunnen je op verschillende manieren helpen.

Wil je advies?

Met een onafhankelijk adviseur kijk je samen naar welk product bij je past.