Annuïteit of lineair: wat zijn de verschillen?

Dit artikel gaat over Huis kopen binnen Wonen

Tegenwoordig kiest 85% van de huizenkopers voor een lineaire hypotheek of een annuïteitenhypotheek. En dat is niet vreemd.

Vanaf 2013 geven namelijk alleen deze hypotheekvormen nog recht op hypotheekrenteaftrek voor mensen die voor het eerst een woning kopen. Beide hypotheekvormen lijken veel op elkaar, toch zijn er belangrijke verschillen. Wat zijn de kenmerken en de verschillen?

Belangrijkste kenmerk van deze hypotheekvormen

Het belangrijkste kenmerk van beide hypotheekvormen is de aflossing van de hypotheek tijdens de looptijd. Iedere maand betaal je een deel van de lening af en wordt de hypotheekschuld dus kleiner. Aan het eind van de looptijd heb je de hele hypotheek terugbetaald.

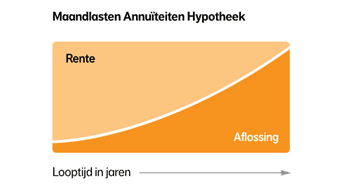

Wat is een annuïteitenhypotheek?

Met een annuïteitenhypotheek betaal je elke maand een vast bedrag. Dit bedrag bestaat uit rente en aflossing. Tijdens de gekozen rentevaste periode blijven je bruto maandlasten gelijk. In de eerste jaren zullen de maandlasten hoofdzakelijk bestaan uit hypotheekrente. In de loop van de tijd verandert de samenstelling van het bedrag: je betaalt steeds minder rente en je lost elke maand steeds meer af.

Een voordeel van de annuïteitenhypotheek ten opzichte van de lineaire hypotheek is de lagere netto maandlasten aan het begin van de looptijd. Dit komt omdat je in het begin meer hypotheekrente betaalt dan verderop in de looptijd. En die hypotheekrente kan worden afgetrokken van je bruto inkomen. Dit zorgt voor lagere netto maandlasten. Tijdens de looptijd van de annuïteitenhypotheek stijgen de netto maandlasten omdat je steeds minder voordeel hebt van hypotheekrenteaftrek. De bruto maandlasten blijven wel gelijk.

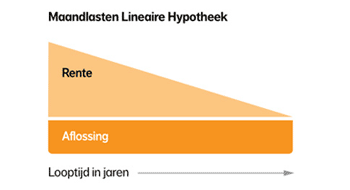

Wat is een lineaire hypotheek?

Ook bij deze hypotheek bestaan je maandlasten uit rente en een bedrag voor de aflossing van de hypotheek. Bij de lineaire hypotheek los je echter iedere maand hetzelfde bedrag af. Omdat de schuld afneemt, ga je in de loop van de tijd steeds minder rente betalen. Hierdoor dalen je bruto maandlasten. De netto maandlasten dalen eveneens.

Door de hogere aflossing vanaf de start daalt je schuld sneller dan bij andere hypotheekvormen.

Voorbeeld berekening maandelijkse aflossing bij de lineair hypotheek

Welke hypotheekvorm is voor mij de beste keuze?

De lineaire hypotheek is goedkoper als je kijkt naar de gehele looptijd van de hypotheek. Omdat je de schuld sneller aflost, betaal je over de totale looptijd minder hypotheekrente. Toch is de annuïteitenhypotheek de meest gekozen hypotheekvorm van de twee. Bijna twee derde van de nieuw gesloten hypotheken is een annuïteitenhypotheek. Dit komt door de lagere maandlasten aan het begin van de looptijd. De beste vorm van de twee is afhankelijk van je persoonlijke situatie. Het is mogelijk dat een combinatie van verschillende hypotheken voor jou de beste oplossing is.

Hypotheekadvies nodig?

Snel een afspraak, waar en wanneer je maar wilt. Het eerste gesprek is altijd vrijblijvend

Wil je meer weten?

Ik wil een huis kopen

Van oriënteren tot aan de verhuizing. Of het nu om bestaande bouw of nieuwbouw gaat. Kom alles te weten over het koopproces en maak gebruik van onze tips.